Deere start stevig

Deere & Company, de Amerikaanse producent van landbouwwerktuigen, heeft het boekjaar 2013-2014 ingezet met resultaten die de verwachtingen overtroffen.

In het eerste kwartaal van het nieuwe boekjaar 2013-2014 (afsluitdatum 31 oktober) haalde Deere & Company opnieuw een recordomzet van 7,65 miljard USD (tegenover 7,42 miljard een jaar voordien of +3%) en een winst van 681 miljoen USD (tegenover 650 miljard USD of +5%) of 1,81 USD per aandeel (tegenover 1,65 USD per aandeel of +10%). De gepubliceerde winst per aandeel ligt 18% boven de analistenconsensus van 1,53 USD per aandeel. Het kwartaal daarvoor klopte Deere de gemiddelde analistenverwachting met 11%.

Het management blijft voor het lopende boekjaar bij zijn winstprognose van 3,3 miljard USD (8,6 USD per aandeel). Die verwachting houdt een daling van 7% in ten opzichte van de recordwinst van 3,54 miljard USD in het boekjaar 2012-2013 (9,09 USD per aandeel), maar ze blijft boven de gemiddelde schatting van de analisten, die met 3,13 miljard USD (-5%) op 8,87 USD per aandeel lag. De verkoop van landbouwwerktuigen is overeind gebleven met een omzet van 5,6 miljard USD (was 5,5 miljard of +2%), maar de verkopen bij de kleinere divisie van de bouw- en tuinwerktuigen was sterker (+4%) door het herstel van de Amerikaanse huizenmarkt. De bedrijfstop heeft dus voorlopig de cijfers aan zijn kant om zich optimistischer te tonen dan de analistenconsensus.

Die voorlopige piek in de omzet- en winstevolutie heeft alles te maken met de uitstekende maïsoogst in het voorbije seizoen, waardoor de maisprijs maar de helft meer bedraagt van een jaar geleden. De inkomsten van de Amerikaanse landbouwers dreigen dit seizoen dan ook 12% lager te liggen dan vorig jaar, en dat weegt op de investeringen in landbouwwerktuigen.

Deere & Company is een van de goedkoopste aandelen in de S&P500-index, zeker gezien zijn positie van wereldleider in een sector met gunstige perspectieven op lange termijn. We noteren minder dan 10 keer de verwachte winst van het bedrijf voor het lopende boekjaar en minder dan 6 keer de verhouding tussen de ev en de ebitda. De markt blijft vrij sceptisch, maar we blijven absoluut bij ons advies ‘koopwaardig’ (rating 1B) en houden de waarde stevig vast in de voorbeeldportefeuille.

Druk resultatenseizoen

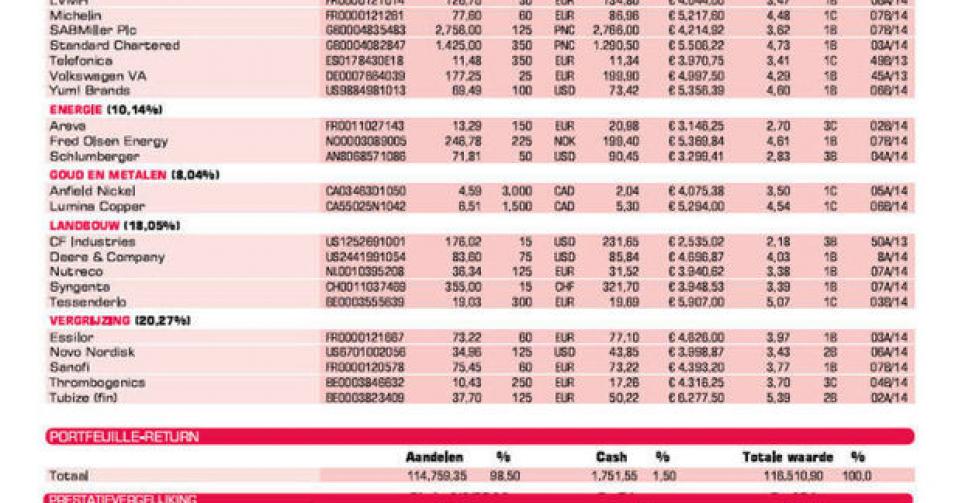

We zijn stilaan halfweg in het resultatenseizoen voor de voorbeeldportefeuille. De balans is voorlopig positief, al heeft een drietal waarden flink ontgoocheld. Alstom, waarvan we niet meteen beterschap verwachten, hebben we uit de voorbeeldportefeuille verwijderd en vervangen door SABMiller.

Ook Syngenta en Fred Olsen Energy bleven onder de verwachtingen. Bij de Noorse oliedienstenspeler had de negatieve koersreactie vooral te maken met een serieuze vertraging van de oplevering van twee nieuwe platforms, maar dat is enkel een uitstel en geen afstel van inkomsten. Daarom hebben we de positie met een kwart opgetrokken. In Syngenta blijven we ook geloven op lange termijn. Daar leggen we een opportunistische kooplimiet om onze positie te verhogen. Met het oog daarop bouwen we een stukje van Tubize, onze grootste positie op dit moment, af. De holding boven UCB heeft de voorbije maanden ronduit schitterend gepresteerd.

Deze week verwachten we nog een tweetal resultaten. Vandaag worden de cijfers van de Franse retailer Casino bekendgemaakt. Het is uitkijken of de cijfers in Frankrijk verder herstellen en hoe de situatie in Brazilië en andere opkomende landen evolueert, na de mindere berichten over die landen tijdens de voorbije maanden. De dag nadien zitten we met de resultaten van CF Industries in een heel andere sector. Dat succesverhaal uit de voorbeeldportefeuille moet uiteraard kunnen bevestigen. Het is een van de waarden die mogelijk plaats ruimen als er betere alternatieven zijn.

OVERZICHT KOOP- EN VERKOOPINTENTIES

Thema consumptie middenklasse opkomende landen

? Bolloré: profiteert van koopadvies en koersdoel 510 EUR van Kepler Chevreux

? Boskalis: koersdoel ongeveer bereikt

? Casino: jaarcijfers 2013 op 18 februari

? Intel: algemene correctie deed Intel in voorbeeldportefeuille belanden

? LVMH: resultaten waren meevaller

? Michelin: een derde van de omzet komt uit Noord-Amerika, een markt die volop op dreef komt

? SABMiller: grote bierbrouwer; nieuwkomer in voorbeeldportefeuille

? Standard Chartered: managementwissel leidt tot nieuwe koersdaling

? Telefonica: profiteert van heropleving Spaanse beurs begin 2014

? Volkswagen pref.: overweegt zijn belang in Scania te verhogen

? Yum! Brands: meevallende resultaten zorgen voor koersherstel

Thema energie

? Areva: hoop op gunstig nieuws uit Niger doet koers verder opveren

? Fred Olsen Energy: vertraging oplevering nieuwe platforms zet koers onder druk; koopkans, vandaar positie verstevigd

? Schlumberger: resultaat boven verwachtingen

Thema goud en metalen

? Anfield Nickel: vooruitzichten nikkel zijn verbeterd

? Lumina Copper: val van Argentijnse peso erg positief op lange termijn voor mijnbouwbedrijven

Thema landbouw

? CF Industries: MLP-structuur wordt steeds concreter; resultaten 19 februari

? Deere & Company: stevige kwartaalcijfers moeten aandeel doen herontdekken (zie boven)

? Nutreco: getemperde vooruitzichten drukken koers

? Syngenta: profiteren van lage koers om positie uit te breiden

? Tessenderlo: uitkijken naar jaarcijfers op 26 februari

Thema vergrijzing

? Essilor: verlaging omzetgroei 2013 van 6 naar 5,4%

? Novo Nordisk: koers op dreef; positie afgebouwd

? Sanofi: ommekeer in resultaten; markt had gerekend op betere winstprognose

? Thrombogenics: dreigende exit uit Bel-20 drukt koers

? Tubize (fin): uitstekende koersprestatie; we bouwen de zware positie lichtjes af

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier